Przebieg transakcji płatniczej i jej podmioty. Film edukacyjny NBP >

]

]

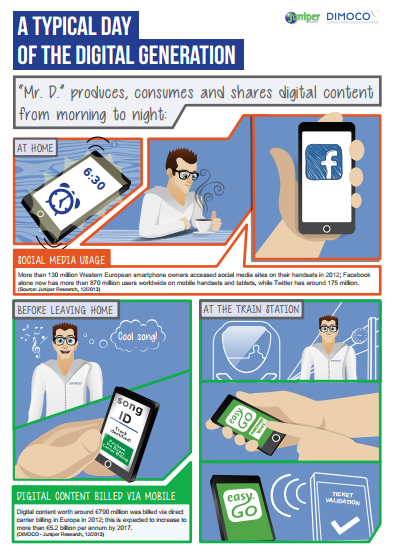

Typowy dzień przedstawiciele Digital Generation >

Jak przebiega płatność kartą - Infografika >

Podział Bezgotówkowych instrumentów płatniczych ze względu na różnicę czasową pomiędzy pokryciem płatności przez płatnika, a otrzymaniem środków przez beneficjenta.

Model biznesowy czterostronnego systemu kart płatniczych z uwzględnieniem procesu umieszczenia karty w urządzeniu mobilnym (w modelu SIM-centric)

Słownik pojęć związanych z przetwarzaniem płatności i procesami akceptacji transakcji płatniczych:

- Agent rozliczeniowy lub Centrum autoryzacyjno-rozliczeniowe (ang. Acquirer) instytucja pośrednicząca pomiędzy Akceptantem a Emitentem karty (ew. jego organizacją płatniczą). Agent rozliczeniowy dokonuje autoryzacji, czyli potwierdzenia, że osoba posługująca się daną kartą jest uprawniona do dokonania płatności (np. posiada odpowiednie środki na koncie) a także rozliczania i przetwarzania transakcji.

- Akceptant punkt handlowo-usługowy honorujący płatność kartą płatniczą.

- Autoryzacja potwierdzenie, że karta, którą posługuje się Klient jest aktywna i są na niej wystarczające środki na pokrycie danej kwoty.

- ATM (ang. Automatic Teller Machine) bankomat, urządzenie służące do pobierania gotówki. Często przy użyciu bankomatu można dokonywać również innych operacji, np. sprawdzenia salda konta osobistego lub karty kredytowej czy doładowywania telefonów komórkowych.

- BIN (ang. Bank Identification Number) pierwsze 6 cyfr w numerze karty płatniczej, pozwalające na zidentyfikowanie rodzaju karty oraz banku wydającego kartę a także organizacji płatniczej, która wydała kartę.

- Chargeback procedura reklamacyjna/transakcja finansowa za pomocą której bank - wystawca karty potrąca kwotę transakcji (lub jej część) acquirerowi (agentowi rozliczeniowemu, np. FDP) kwestionując zasadność takiego obciążenia w myśl regulacji danego sytemu kartowego (VISA, MasterCard, American Express, Diners, JCB).

- CVV2/CVC2 kod służący do dodatkowej weryfikacji transakcji przeprowadzanych bez fizycznego użycia karty np. w Internecie. Kod CVV2 lub CVC2 umieszczony jest na kartach systemów VISA lub MasterCard. Składa się z 3 cyfr widocznych na rewersie karty na pasku podpisu posiadacza karty. W przypadku kart American Express 4 cyfrowy kod PCSC umieszczony jest na awersie karty nad jej numerem. Weryfikacja transakcji z wykorzystaniem kodu CVV2/CVC2/PCSC zwiększa jej bezpieczeństwo i ogranicza możliwość posługiwania się cudzymi kartami w sieci Internet.

- Emitent (ang. Issuer) wydawca karty płatniczej, najczęściej bank, czasem bezpośrednio organizacja płatnicza np. American Express, Diners Club.

- EMV skrót nazwy pochodzi od Europay, MasterCard, Visa. To specyfikacja techniczna kart chipowych (z mikroprocesorem), powstała na mocy porozumienia organizacji płatniczych(ujednolicająca wymagania tych organizacji odnośnie karty z mikroprocesorem.

- Floor limit kwota ustalana dla danego punktu handlowo-usługowego umożliwiająca przeprowadzenie transakcji kartą bez konieczności dokonywania autoryzacji.

- Fraud transakcja zakwestionowana przez bank - wydawcę karty lub organizację płatniczą jako niedokonana przez posiadacza karty. Przykład Fraudu to transakcja na kartę skradzioną, sfałszowaną, nieotrzymaną lub uzyskaną na podstawie fałszywych danych.

- Grace period okres bezodsetkowego oprocentowania kredytu dla transakcji bezgotówkowych dokonanych kartami kredytowymi. Jeden z ważniejszych parametrów kart kredytowych. W jego skład wchodzi zwykle miesięczny okres rozliczeniowy oraz maksymalny okres przeznaczony na spłatę zadłużenia z tego okresu (np. okres rozliczeniowy 31 dni + max 24 dni na dokonanie spłaty = 55 dni). Jeśli Klient nie spłaci całego zadłużenia w tym okresie to bank pobiera odsetki od wartości dokonanych transakcji. Jeśli Klient spłaci całość kwoty w wymaganym terminie - nie zapłaci odsetek.

- Imprinter (powielacz mechaniczny) urządzenie służące do ręcznej akceptacji wypukłych kart płatniczych. Kiedyś popularne, obecnie prawie całkiem zastąpione przez nowocześniejsze urządzenia elektroniczne. Obecnie wykorzystywane w sytuacjach awaryjnych.

- Interchange fee (IF) prowizja płacona Bankowi przez Punkt Handlowy za pośrednictwem Agenta Rozliczeniowego i Organizacji Płatniczej z tytułu możliwości akceptowania kart płatniczych. Stawka Interchange może mieć część stałą i/lub procentową. Jej wysokość jest różna w zależności od rodzaju karty i miejsca jej wydania. Stawka ta ustalana jest przez Organizację Płatniczą.

- Karta affinity karta płatnicza wydana przez bank we współpracy z organizacją typu non-profit. Bank przekazuje część pobieranych z tytułu używania i wykorzystywania karty przychodów na rzecz takiej organizacji. Klient korzystając z karty jednocześnie wspiera wskazany cel społeczny, nie ponosząc dodatkowych kosztów z tego tytułu.

- Karta co-branded karta płatnicza wydana przez bank we współpracy z komercyjną firmą. Marka partnera znajduje się na karcie i firmuje produkt bankowy. Karty związane są najczęściej z dodatkowymi przywilejami np. rabatami lub programem lojalnościowym prowadzonym przez partnera.

- Karta debetowa karta płatnicza wydawana przez banki do konta osobistego. Dokonanie transakcji oznacza automatyczne zmniejszenie stanu środków na koncie. Karta, która najczęściej pozwala na dokonywanie płatności tylko w wysokości salda na rachunku posiadacza karty.

- Karta kredytowa karta płatnicza wydawana przez banki, nie powiązana z kontem osobistym. Na podstawie analizy dochodów (zdolność kredytowa) bank wyznacza Klientowi limit kredytowy, w ramach którego Klient dokonuje transakcji. W regularnych odstępach Klient otrzymuje zestawienie dokonanych transakcji z określonym terminem spłaty tej kwoty. Jeśli spłaci całość kwoty w wymaganym terminie - nie zapłaci odsetek, jeśli spłaci część - zaciąga kredyt i tym samym bank naliczy mu odsetki.

- Karta obciążeniowa (charge) karta płatnicza funkcjonująca w oparciu o konto, łącząca cechy karty debetowej i kredytowej. Dokonywane transakcje są sumowane i odejmowane od konta w wyznaczonym dniu, zwykle raz w miesiącu.

- Organizacja płatnicza organizacja zrzeszająca wydawców kart płatniczych oraz agentów rozliczeniowych w ramach danego systemu płatniczego i udostępniająca im swój znak towarowy (logo). Członkiem organizacji może zostać instytucja finansowa po przedstawieniu wniosku i spełnieniu wymogów stawianych przez organizacje płatnicze - MasterCard, Visa. Niektóre organizacje płatnicze - np. Diners Club, American Express nie zrzeszają członków i same organizują proces wydawania i akceptacji kart - np. udzielając licencji.

- PIN (Personal Identification Number) zwykle 4-cyfrowy numer identyfikacyjny służący do potwierdzania transakcji dokonywanych w bankomatach oraz w terminalach płatniczych. Jest to elektroniczny odpowiednik podpisu złożonego na potwierdzeniu transakcji.

- PIN Pad klawiatura w niektórych terminalach transakcyjnych (kasy fiskalne lub terminal do akceptacji kart), która służy do wpisywania kodu PIN i potwierdzania transakcji w ten sposób, zastępując podpis na wydruku. Jest to bezpieczniejszy sposób potwierdzania transakcji, gdyż PIN znany jest tylko posiadaczowi karty. PIN Pad posiada zabezpieczenia związane z szyfrowaniem kodu PIN i eliminacją przekazywania go dalej w formie niezaszyfrowanej.

- Sales Slip potwierdzenie transakcji drukowane przez terminale POS. Potwierdzenie drukowane jest w dwóch egzemplarzach - dla Klienta i sklepu. Stanowi ważny dokument dowodowy przy reklamacjach.

- Stop-lista lista zastrzeżonych kart płatniczych. Karty mogą znaleźć się na liście z wielu powodów np. kradzieży. Karty znajdujące się na stop-liście powinny zostać zatrzymane przez sprzedawcę podczas dokonywania transakcji.

- Terminal POS (Point Of Sale) elektroniczny terminal służący do autoryzacji kart płatniczych.

- Terminal transakcyjny urządzenie służące do dokonywania transakcji bankowych np. sprawdzanie stanu konta czy dokonywania przelewów.

- Transakcja uznaniowa zwrot pełnej lub części kwoty obciążenia dokonany przez kontrahenta na kartę okaziciela karty, na którą było to obciążenie.

- Transakcje CNP (ang. Card Not Present) transakcje nie wymagające fizycznego użycia karty płatniczej: zamówienie pocztowe (Mail Order), zamówienie telefoniczne (Telephone Order) zamówienie internetowe (Internet Order). Transakcje te dokonywane są na podstawie danych podawanych przez Klienta (np. numer karty, imię i nazwisko itp.).

Z obawy przed utratą pieniędzy, w razie braku środków nie korzystam z karty kredytowej podczas wyjazdów. W razie awarii, szybka chwilówka, która jest tania załatwia sprawę skutecznie, a pieniądze szybko wędrują na kartę debetową,na której staram się nie mieć za dużo środków podczas wakacji.

OdpowiedzUsuńSuper artykuł. Pozdrawiam serdecznie.

OdpowiedzUsuń