DIMOCO I JUNIPER opublikowali badania potencjału uruchomienia

płatności mobilnych w Polsce.

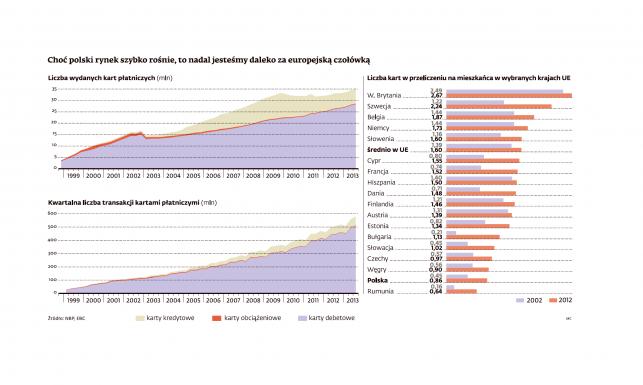

W Polsce jedynie 17,7% ludności używa karty kredytowej, ale

statystycznie każdy ma telefon komórkowy. W 2017 więcej niż € 5 mld. Szacuje

się, że większość treści cyfrowych może być opłacana w ten sposób.

Brunn am Gebirge (Österreich), 13 marca 2014 - DIMOCO

http://www.dimoco.eu oraz Juniper rozpoczęły badania potencjału płatności

mobilnych. W regularnych odstępach czasu będą prezentowane wyniki dotyczące

możliwości zakupu treści elektronicznych za pośrednictwem telefonu. Pierwszym z

tych krajów jest Polska.

Tylko 17,7% populacji (osoby, które ukończyły co najmniej 15-lat)

jest właścicielem karty kredytowej, ale statystycznie każdy ma telefon

komórkowy. Penetracja karta SIM utrzymuje się aktualnie na poziomie 144%. Szacuje

się, że w roku 2017 treści cyfrowe o wartości ponad 5 mld € będą kupione za

pośrednictwem telefonu i rozliczone przez operatorów.

"Wraz z Juniper Research będziemy analizować

najważniejsze europejskie rynki płatności mobilnych", potwierdza, Gerald

Tauchner, DIMOCO CEO. "Nasze dane pokazują, że Polska jest jednym z

najważniejszych europejskich rynków płatności", stwierdza Windsor Holden,

dyrektor ds. badań w Juniper Research.

Opublikowany właśnie raport pokazuje potencjał rozliczeniowy

dotyczący sprzedaży treści cyfrowych za pośrednictwem telefonu komórkowego w Polsce.

Polska jest jednym z najważniejszych rynków płatności

mobilnych w Europie.

W sytuacji gdy penetracja kart kredytowych jest tak niska

powstaje proste pytanie. W jaki sposób mają/powinno być rozliczane pobieranie treści

cyfrowych? Odpowiedź wydaje się prosta. Dokładnie tam, gdzie rozlicza się

płatności z operatorem telekomunikacyjnym – u operatora. Poza oczywistymi

zaletami – jak wyższy współczynnik konwersji, szeroki zasięg i dostępność

telefonów komórkowych sprawia, że jest to idealne narzędzie rozliczenia

płatności dla firm oferujących dostęp do treści cyfrowych.

W trzecim kwartale 2013 roku, zostało zarejestrowanych w

Polsce 55.200.000 aktywnych kart SIM. Odpowiada to penetracji na poziomie 144

proc. "Fakt, że Polska ma większość użytkowników pre-paid - 29,8 mln w

porównaniu do 25,4 mln postpaid - pokazuje, że operatorzy muszą opracować

strategie mające na celu skupienie się na monetyzacji i zagospodarowaniu tego

segmentu” mówi Windsor Holden (dyrektor ds. badań w Juniper Research). Polski

rynek telefonii komórkowej, jest podzielony pośród czterech operatorów

telefonii komórkowej: Orange (27,3%, Q3/2013), T-Mobile (28,2%, Q3/2013), Plus

/ Polkomtel (26,1%, Q3/2014) i P4/Play (18,4%, Q3/2014 ).

Billing / rozliczenie

płatności za pobieranie treści cyfrowych, za pośrednictwem operatora telefonii

komórkowej

Operacje płatności za pośrednictwem telefonu komórkowego mogą

zostać spięte w łatwy sposób z procesem zamówienia treści cyfrowych na dowolnym

urządzeniu. Więc konsumenci mogą je pobierać/kupować za pośrednictwem

smartfonów, tabletów lub na swoich komputerach i płacić za filmy, muzykę,

książki, ebooki, prenumeraty i inne produkty cyfrowe za pośrednictwem swoich

operatorów sieci komórkowych. Przepływy płatności są dostosowane do urządzenia.

Przykład: Konsument chciałby pobrać aktualny numer e-czasopisma na swój

smartphone i przechodzi w tryb online. Ona / on może bezpośrednio zamówić

treści cyfrowe w telefonie za pośrednictwem strony internetowej i płacić „jeden-kliknij-płatności”

- bez konieczności używania hasła. W przypadku przepływów płatniczych, które

rozpoczynają się w sieci mobilnej, konsumenci są przekierowywani do strony

płatności operatora sieci komórkowej, gdzie mogą łatwo potwierdzić płatność.

Najważniejsze fakty

dotyczące polskiego rynku operatorów telefonii komórkowej:

- Ludność: 38.500.000, źródło: Juniper Research, Q3/2013

- Penetracja dla kart kredytowych - 17,7% (dorośli 15 +), źródło: Juniper Research & World Bank, 10/2013

- 144% populacji - penetracja kart SIM, źródło: Juniper Research, Q3/2013

- Udział w rynku operatorów sieci karty SIM: Orange (27,3%), T-Mobile (28,2%), Plus / Polkomtel (26,1%), P4/Play (18,4%)

- Treści cyfrowe wartości od 0,12 do 30,75 zł (brutto) mogą być rozliczane/kupowane za pośrednictwem pojedynczych transakcji lub usług abonamentowych za pośrednictwem telefonów komórkowych, płatności źródło: DIMOCO Q1/2014

- Wartość europejskiego rynku zasobów cyfrowych wzrośnie do wartości 29 mld € w roku 2017. Źródło: Juniper Research & DIMOCO Biała księga, 12/2013

- 5,2 mld € warto treści cyfrowych będą rozliczane za pośrednictwem telefonu komórkowego rozliczeń w 2017 r., źródło: Juniper Research & DIMOCO Biała księga, 12/2013

About DIMOCO

Founded in 2000, DIMOCO http://www.dimoco.us is a successful

European mobile payment and messaging partner. With its products DIMOCO

pay:smart, DIMOCO pay:flexible and DIMOCO pay:periodic DIMOCO offers companies

an easy way to bill digital content via the cell phone bill and just a single

interface to reach the total DIMOCO market potential of 1 billion mobile

subscribers in 32 countries.

Please direct your enquiries to:

Margit Anglmaier; DIMOCO Europe GmbH

Europaring F15/302, A-2345 Brunn am Gebirge

Tel: +43/1/33 66 888-2059; E-Mail: m.anglmaier(at)dimoco.eu

; http://www.dimoco.us