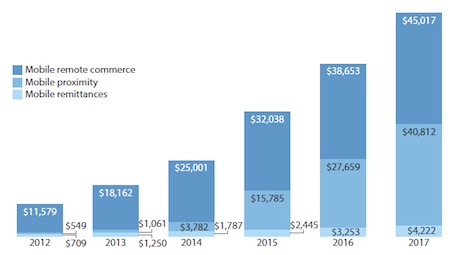

Nieustannie rośnie liczba platform i aplikacji do dokonywania płatności mobilnych. Rynek rozwija się bardzo dynamicznie, trafia bowiem w wymagania klienta XXI wieku. Według szacunków Forrester* wartość rynku m-płatności na świecie do roku 2017 osiągnie wartość aż 1 tryliona dolarów.

Jak wynika z raportu Mobile Payments Index firmy Adyen**, dotyczącego globalnego rynku, transakcje na urządzeniach mobilnych stanowią już jedną czwartą płatności dokonywanych przez Internet. Ponadto wpłacający coraz częściej dokonują płatności mobilnych. W ostatnim kwartale 2014 roku 25,8% globalnych transakcji internetowych zostało przeprowadzonych właśnie na urządzeniach mobilnych.

Mobilność i płatności mobilne stają się stylem życia

Mobilność i płatności mobilne to niewątpliwie trendy za którymi należy podążać.

W dzisiejszym, dynamicznie zmieniającym się świecie, niektóre zjawiska pojawiają się nagle,

by po chwili zniknąć niezauważonymi. Przypadek transakcji mobilnych jest inny. Towarzyszy nam już od kilku lat i konsekwentnie zdobywa nowych zwolenników i fanów.

Użytkowanie smartfonów wśród Polaków (wg. Raportu mShopper***) już teraz jest na poziomie ponad 44%, podczas gdy wśród samych internautów wskaźnik przekroczył połowę ogółu. Największy odsetek - na poziomie powyżej 65% - jest wśród młodych internautów w wieku 19-24 lata. Jeśli dodać do tego użytkowników korzystających z tabletów, mamy już niemal 3/4 internautów bazujących na urządzeniach mobilnych. -Trend mobilności w branży e-commerce niewątpliwie zasługuje na uwagę, szczególnie od strony końcowego etapu zakupów - możliwości płatności. Warto skontaktować się z operatorem płatności mobilnych np. Dotpay, by dostosować swój e-sklep do oczekiwań klientów, tym samym zwiększając jego konkurencyjność. Zyskuje na tym zarówno klient, który szybciej otrzymuje zamówiony towar, jak i właściciel sklepu, który zwiększa swoje obroty - komentuje Bernadetta Madej, Dyrektor Działu Handlowego operatora płatności online Dotpay S.A.

Bankowość mobilna

Na regularny wzrost liczby użytkowników aplikacji bankowych w Polsce duży wpływ ma fakt,

iż polski sektor bankowy staje się coraz bardziej innowacyjny. Banki coraz śmielej wprowadzają nowości, z których klienci chętnie korzystają. Wg. raportu mShopper dla kupujących mobilnie wskaźnik korzystania z bankowości mobilnej wynosi już 75%. Daje to około 3,5 mln Polaków korzystających z bankowości mobilnej i jest to spójne z danymi publikowanymi przez same banki w zakresie ich klientów mobilnych.

Posiadanie i korzystanie z usług bankowych w telefonie jest niezależne od płci - kobiety

i mężczyźni korzystają z tego rozwiązania w podobnym stopniu. Jest natomiast silnie uzależnione od wieku. Wyraźnie widać, że najwięcej zwolenników bankowości mobilnej jest obecnie w przedziale wiekowym 19 - 44 lata.

Płatności mobilne SkyCash

W Polsce paleta oferowanych płatności mobilnych stale się powiększa. Warto jednak zwrócić uwagę na kilka z nich. Ciekawe rozwiązanie proponuje system SkyCash. Umożliwia dokonywanie wielu rodzajów transakcji, m.in. zdalnego zakupu dóbr i usług w postaci cyfrowej (np. zakup biletów komunikacji miejskiej), płatności u akceptantów internetowych, opłacania rachunków poprzez skanowanie kodów QR i 2D umieszczanych na fakturach, transferów p2p pomiędzy użytkownikami systemu oraz wypłat z bankomatów. Operator systemu udostępnia użytkownikom elektroniczny instrument płatniczy na okaziciela SkyCash, który daje możliwość realizowania płatności w ramach systemu. Przedpłacone rachunki użytkowników powiązane są z numerem telefonu, który staje się identyfikatorem klienta. System SkyCash korzysta z dwóch interfejsów - aplikacji mobilnych („SkyCash Mobile") oraz serwisu internetowego („SkyCash Web").

Płatności mobilne mPay

Kolejnym popularnym systemem płatności jest mPay. System ten umożliwia dokonywanie transakcji zdalnych związanych z zakupem dóbr i usług w postaci cyfrowej - np. doładowania GSM, płatności u akceptantów internetowych obsługiwanych przez agregatorów płatności on-line, transferów p2p pomiędzy użytkownikami czy płatności na zdefiniowane rachunki bankowe. mPay jest przykładem systemu koncentrującego się na płatnościach zdalnych. Podobnie jak w przypadku SkyCash przedpłacone rachunki użytkowników są powiązane z numerem telefonu, który jest identyfikatorem klienta. System daje możliwość udostępnienia konta innemu użytkownikowi. Konieczne jest wpisanie numeru telefonu adresata i ustalenie limitów płatności. Z systemu mPay można korzystać za pomocą serwisu internetowego, kodów USSD w telefonie komórkowym, serwisu IVR lub aplikacji mobilnej na system Android.

Płatności mobilne Blik

Na polskim rynku wygodny okazał się również nowy system płatności mobilnych Blik. Wystarczy telefon i jednorazowy kod z aplikacji mobilnej banku, aby wygodnie płacić za zakupy lub wypłacać gotówkę z bankomatu. Z systemu mogą obecnie korzystać klienci Alior Banku, Banku Millenium, Banku Zachodniego WBK, ING Banku Śląskiego, mBanku oraz PKO Banku Polskiego. W planach są kolejne banki. System Blik daje możliwość realizowania płatności również w sklepach tradycyjnych, możliwe jest także wypłacanie gotówki z bankomatów bez użycia karty. Blik umożliwia generowanie specjalnych czeków, dzięki którym można ułatwić dostęp do pieniędzy swoim bliskim. Z Blika można korzystać niezależnie od operatora komórkowego. Gwarancją bezpieczeństwa w trakcie użytkowania jest sześciocyfrowy kod ważny przez 2 minuty. Ponadto każdą transakcję powyżej 50 PLN autoryzuje się poprzez wpisanie kodu PIN.

U progu ery m-commerce

Patrząc na raporty dotyczące „mobilności" społeczeństwa, trudno oprzeć się wrażeniu,

iż stoimy u progu ery m-commerce. Coraz więcej zakupów będziemy robić przy użyciu urządzeń mobilnych - pod wpływem wygody, nagłej potrzeby, ale i coraz skuteczniejszych kampanii marketingowych. Poza tym współczesny klient często korzysta z wielu urządzeń

i na każdym z nich chce mieć dostosowane funkcjonalnością rozwiązanie, szczególnie to dotyczące płatności.

Jak to powinno wyglądać w praktyce? Gdy sklep internetowy tworzy swoją aplikację do robienia zakupów na urządzenia mobilne, nowoczesny operator płatności taki jak np. Dotpay powinien udostępnić biblioteki do aplikacji mobilnych (SDK). Wykorzystując to narzędzie, sklep może łatwo zaimplementować do swojej aplikacji płatności internetowe. Dodatkowo Dotpay udostępnia swoim klientom rozwiązania, umożliwiające prezentowanie strony płatności w wersji responsywnej. Dzięki temu kupujący bez względu na to czy zakupów dokonuje z PC czy na smartfonie, układ strony na której przechodzi do płatności będzie dostosowany do urządzenia. Innymi słowy, strona wyboru kanału płatności dostosowuje się do rozdzielczości urządzenia, na jakim jest oglądana, zwiększając tym samym komfort i atrakcyjność procesu. - dodaje Bernadetta Madej

Polskie systemy oferujące płatności online - np. Dotpay - posiadają szeroką gamę usług,

w której wielu przedsiębiorców może znaleźć najlepsze rozwiązanie dla własnej działalności.

W systemie Dotpay można płacić wszystkim wiodącymi metodami płatności online: za pośrednictwem karty kredytowej Visa i MasterCard, jak również korzystając z szybkiego e-transferu, przelewu internetowego czy nawet SKycash, mPay i BLIK. Dzięki płatnościom mobilnym, klienci otrzymują możliwość łatwego, bezpłatnego oraz natychmiastowego opłacenia zamówionego towaru lub usługi. Oszczędzają przy tym czas i uzyskują poczucie bezpieczeństwa.

Zaistnieć w erze mobilnych płatności

Niezmiernie ważne jest, by dostosować formę i treść oferty do wykorzystywanego sprzętu czy oprogramowania przez e-konsumentów. Kanał mobilny otwiera zupełnie nowe możliwości dla e-sprzedawców, również dla usługodawców działających na potrzebę chwili - kwiaciarni, cateringów czy przewozu osób. Zrozumienie specyfiki tej gałęzi e-commerce, przyzwyczajeń użytkowników smartfonów oraz współpraca z odpowiednim operatorem płatności może być drogą do zaistnienia w kanale sprzedaży mobilnej zarówno dla już rozpoznawalnych, jak

i początkujących firm.

*Forrester- amerykańska firma badawcza, która pracuje z liderami biznesu i technologii, rozwija strategie zorientowane na klienta, które przyczyniają się do wzrostu firm.

**Adyen - globalny dostawca technologii obsługujących płatności internetowe

***mShopper - Allegro, GoMobi.pl oraz Mobile Institute połączyli siły, aby razem stworzyć raport „mShopper - Polacy na zakupach mobilnych"